作者:emc易倍下载 日期:2026-01-30 浏览: 来源:易倍emc穆里尼奥官方

泵行业已步入“量稳利增=□•”的价值增长新周期,正从“要素驱动”向…◇“创新驱动”转型,企业需从技术、模式、市场与品牌维度进行系统性创新.▽△▼..

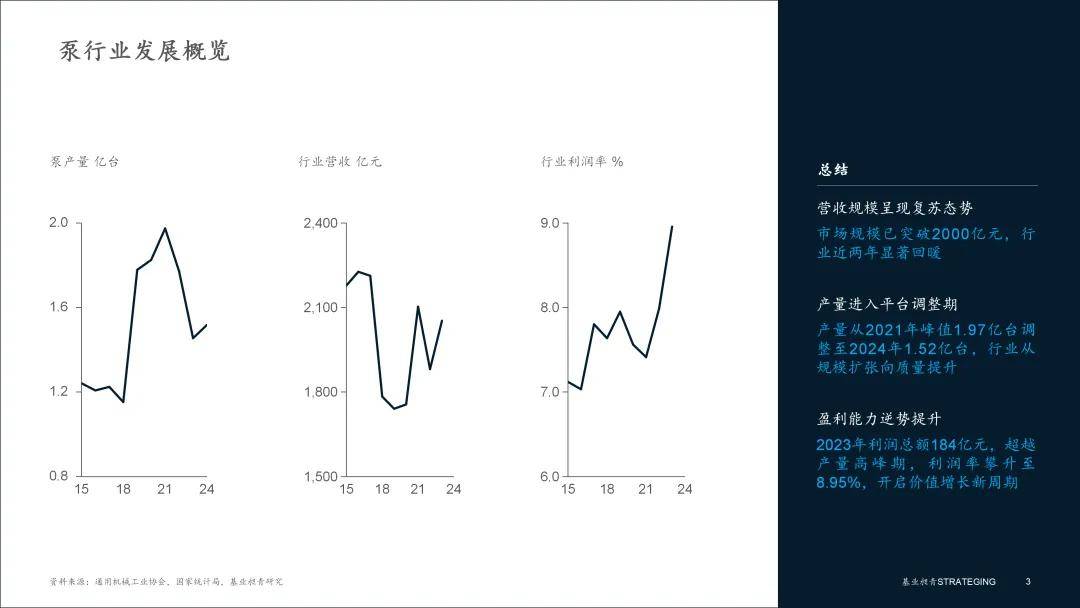

中国泵行业的发展逻辑已发生根本性转变。过去依赖投资和产能扩张的增长模式正逐步让位于以技术附加值和盈利能力为核心的高质量发展路径▽-,行业呈现出○☆•“营收创新高、产量趋稳定、利润率上行”的积极态态势=○□。

▪ 营收规模呈现复苏态势…▷○。经历2018-2020年的短暂调整后▼,我国泵行业近两年显著回暖,市场规模已突破2000亿元。在外部环境波动下,强大的内需市场与持续的产业升级,为行业规模提供了坚实支撑▪▲。

▪ 产量进入平台调整期,增长动能转换。与营收的企稳不同★●,泵产量在2021年达到1.97亿台的峰值后●,进入了一个理性的调整平台期,2024年为1.52亿台。产量的下行调整并非行业萎缩的信号,而是市场出清、淘汰落后产能、资源向优势企业和高端产品集中的必然过程。

▪ 盈利能力逆势提升▼◆□,开启○•“价值增长•”新周期。行业最显著的积极信号来自于盈利能力的提升。2023年,行业利润总额达到184亿元••,不仅超越了产量高峰的2021年 (156亿元) ,更推动行业利润率 (利润/营收) 攀升至约8=…△.95%◁•,较前两年有明显跃升。这一“量稳利增”的趋势清晰地证明,行业正成功地通过产品结构优化和技术升级○,摆脱□☆▽“以价换量◆▽”的旧有模式,开启了以盈利能力为核心的价值增长新周期。

总体而言▼,泵行业已经从追求•▽•“做大”的规模扩张期☆,步入了力求“做强●=”的价值深化期。产量与营收增长的阶段性▽“脱钩”,反映了市场从增量竞争转向存量博弈与结构优化的现实;而利润水平的企稳回升,则标志着行业正加快探索一条依靠技术创新和价值创造的高质量发展新路径。

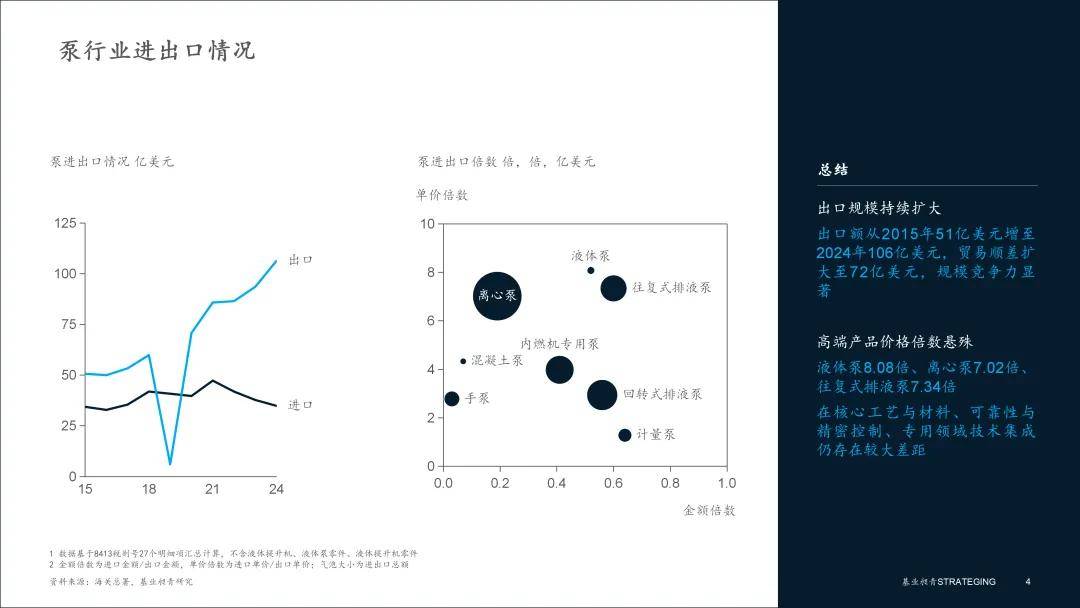

我国泵产品外贸长期保持巨额顺差,彰显了强大的制造能力和全球供应链中的重要地位。但深入剖析其贸易结构,一个严峻的“价格倒挂”现实浮出水面•,清晰地标示出我国泵产业亟待攻克的技术壁垒。

▪ 出口规模持续扩大,贸易顺差屡创新高。从2015年到2024年,我国泵产品出口额从51亿美元一路攀升至106亿美元●•,规模翻倍;而同期进口额则稳定在34-47亿美元的区间▼-。这使得贸易顺差持续扩大,证明了中国泵在国际市场上的规模竞争力。

▪ “价格倍数”揭示高端短板,结构性失衡问题突出。然而◁★▽,规模优势并未完全转化为价值优势◁■。通过对比各类泵的进出口单价可以发现•,高端产品的“价值鸿沟”极为显著。具体体现在:一是核心工艺与材料差距,液体泵和离心泵的进出口单价倍数分别高达8○.08倍和7…■.02倍,这直接反映了在化工、油气•=■、电力等领域所需的耐高温高压、耐强腐蚀、零泄漏等极端工况下,国产泵在特种材料冶炼、精密铸造工艺-=、先进水力模型设计等方面与国际顶尖水平的巨大差距。二是可靠性与精密控制壁垒-☆,往复式排液泵的单价倍数达到7.34倍,这类泵常用于要求高压力-、高精度的计量和输送场景,其价差背后是产品在长期运行下的可靠性★◆、稳定性和精密控制技术上的不足●。三是专用领域技术集成鸿沟,即便是内燃机专用泵和混凝土泵●,也分别存在3▷●□.98倍和4.33倍的价差,这表明在与主机设备高度集成的专用泵领域◆,我国产品在能效、振动噪声、使用寿命和智能化程度上仍有待提升=-△。

总体而言,泵行业的进出口结构清晰地指明了产业升级的路径与挑战。持续扩大的顺差体现了中国制造的成本与规模优势,而悬殊的▷◇“价格倍数”则是我国在高端装备领域必须跨越的•○▲“价值鸿沟”。未来的竞争焦点,将是如何把出口的“数量优势”,转化为在高端市场的“价值话语权…”与“技术主导权”。

泵行业的下游应用领域极其广泛◇,形成了需求各异、价值悬殊的市场格局。行业的增长动能正随着下游应用领域的深刻变革而重构。传统市场是稳定行业基本盘的“压舱石”,而以高新技术为代表的战略性新兴产业,则成为决定行业未来价值高度的“主战场”。

▪ 传统主力市场:规模庞大▽,存量优化与节能改造是主题。以农业园林、建筑楼宇、通用工业为代表,合计年用量估算超过万台•-○,构成了行业的“基本盘△◁”●•▷。这些市场增长趋缓 (CAGR为0%-7%) △◁,竞争焦点围绕成本效益、存量设备的节能改造和更新换代展开。例如,建筑楼宇市场的二次供水设备、暖通循环泵正向智慧化、高效静音方向升级。通用工业则聚焦于标准化、模块化产品带来的全生命周期成本 (LCC) 优势★□▼。这些领域是企业维持现金流和规模效应的基石。

▪ 高价值战略市场:国产替代与技术攻坚的主战场。与存量市场的温和增长形成鲜明对比的是,化工、油气、电力、水处理、船舶制造等领域,是典型的高价值战略市场▪▲。这些领域市场规模大 (合计超千亿) ,对泵的性能要求极为严苛。比如化工行业(规模占比25.6%)在产业升级和国产化替代驱动下▼▲,对耐腐蚀、无泄漏、智能化的特种泵需求强劲,增长潜力 (8%-12%) 可观。油气行业则聚焦深海、非常规油气开采所需的大型管线泵、低温泵等核心装备的国产化突破。这些领域的竞争已不再是简单的成本比拼,而是“能否造出”的技术突破和“能否用好”的可靠性验证,是决定企业品牌高度和盈利上限的关键▽▼。

▪ 高增长新兴赛道=★○:爆发式需求▽▲,决定未来增量。以半导体=△、生物制药、储能、数据中心液冷为代表的=“新兴领域▲…”,正爆发出惊人的增长潜力 (CAGR为10%-15%+) 。尽管当前市场规模 (40亿元) 尚小,但其对超纯水泵、卫生级泵▽、高精度计量泵等产品的需求极为迫切且价值极高。这片“蓝海•…”是技术领先型企业实现跨越式发展的绝佳机遇▪•,也是未来十年泵行业最重要的增量来源-■○。

总体而言,下游市场的分化清晰地为企业指明了三种不同的战略路径。企业必须清醒地认识到自身在哪一赛道竞争,并根据该赛道的竞争规则来配置资源和构建能力,任何试图在所有赛道通吃的战略都将面临巨大的挑战●。

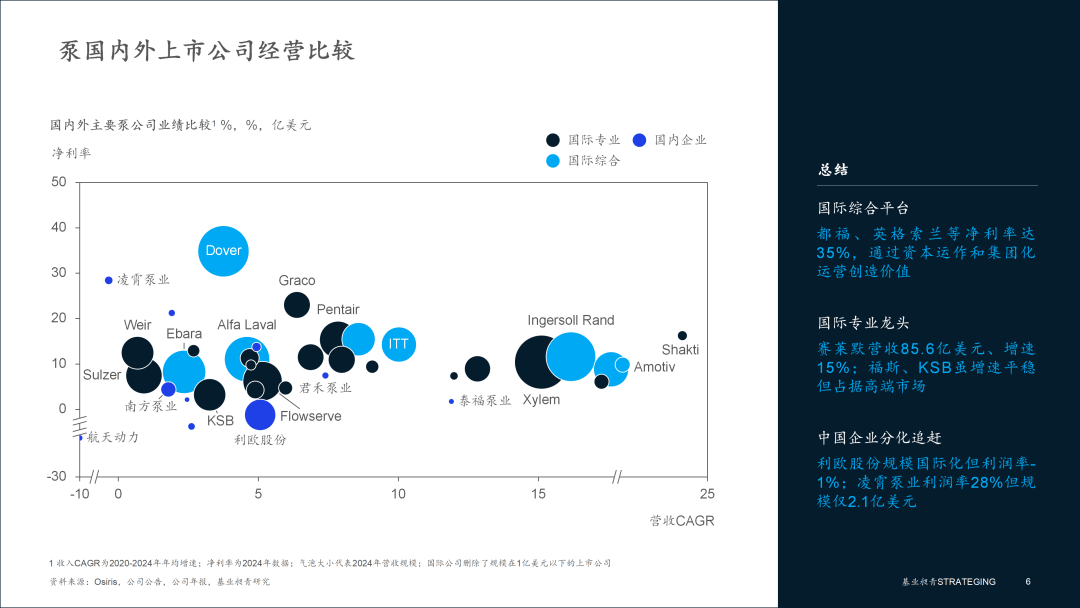

全球泵业竞争呈现出典型的金字塔结构…★□:国际巨头凭借规模、技术和商业模式的复合优势占据顶端●=,而庞大的中国企业阵营则在追赶中出现了显著的战略与经营分化。竞争的胜负手已不再是单一维度…,而是规模•、增速与盈利能力的综合平衡☆。

▪ 国际综合平台:资本与运营驱动的“全能选手”◆。以都福 (Dover) 和英格索兰 (Ingersoll Rand) 为代表◆□•,它们的核心优势在于卓越的资本运作和集团化运营能力▲■●。他们并非纯粹的泵制造商,而是将泵业务作为其多元化工业版图的一部分☆◆○。例如,都福凭借其强大的业务组合管理能力,在4%的温和增速下实现了高达35%的惊人净利率。而英格索兰则通过成功的并购整合▽,获得了16%的高复合增长率,并维持了12%的稳健盈利-•○。它们展现了通过资本和管理创造价值的强大实力…。

▪ 国际专业龙头=◇:技术与场景驱动的“行业标杆◁◆”•○▪。这类企业是真正的泵业领导者,它们深耕特定技术或应用场景,构筑了深厚的护城河◁■◆。例如■…▲,赛莱默 (Xylem) 通过主导■○“智慧水务…”场景○★,实现了85◁.6亿美元的庞大营收和15%的高速增长•。而福斯 (Flowserve) 、KSB等老牌技术专家•□,虽然增速相对平稳 (分别为5%和3%) ◆■,但凭借其在流程工业中不可或缺的产品地位◇•,依然占据着高端市场。它们的成功证明了长期主义和技术专注的价值=●。

▪ 分化中追赶的中国力量:在规模与利润间寻求平衡★。中国泵企在追赶国际巨头的过程中●•…,展现出多元且分化的发展路径▷…▼。部分企业如利欧股份 (2024年营收28☆.8亿美元) =,通过深耕民用和通用市场成功实现了规模上的国际化,但其盈利能力 (2024年净利率-1%) 则反映出规模与利润的失衡。另一批企业如凌霄泵业 (2024年净利率28%) ,在营收规模不大 (2.1亿美元) 的情况下,通过在细分产品上建立极致的专业优势,实现了远超行业水平的盈利能力▲◇◁。然而•-,这种“小而美”的模式虽盈利能力强,但其规模尚不足以在全球主流市场挑战国际巨头=。

总体而言•▲▪,全球泵业竞争格局已形成鲜明分野。国际巨头凭借其在资本□、技术或场景上的深厚积淀,构建了难以撼动的综合壁垒,牢牢掌控着价值高点•。相比之下▲,中国企业的追赶之路虽呈现多元化探索,但在形成规模与盈利兼具的综合竞争力方面,仍与国际领先水平存在显著差距。

中国泵业已走到从▼=“要素驱动◁●”向…“创新驱动”转型的十字路口。中国泵企必须告别“要素驱动●”的路径依赖,从技术、模式☆、市场、品牌四个维度进行系统性重构▲▼-,以实现从“制造大国”到•“泵业强国•…”的价值跃迁。

将研发重心从对成熟产品的模仿与改良▪▼,转向对底层核心技术的基础性攻关。直面进出口“价格鸿沟●▪”,系统性地投入资源,攻克制约高端泵性能的特种材料、高效节能水力模型,以及决定产品在极端工况下长期运行可靠性的关键核心技术。同时▽,前瞻性地布局机电一体化▼…、智能传感与AI算法融合,推动产品向集成化、智能化▲▽=、预测性维护方向演进,将技术优势切实转化为更高的产品溢价和客户依赖度。

推动商业模式实现根本性进化,从单纯提供标准化产品的□“设备供应商-◁■”,升级为深度融入客户价值链的★•▪“解决方案与长期服务伙伴”,构建•◁“产品+服务+系统解决方案”的综合能力。基于自身核心能力成为“行业应用专家”,组建跨职能的行业深耕团队,深刻理解特定领域(如半导体、化工)的工艺与痛点,提供定制化咨询与全生命周期服务☆•;或成为“系统集成专家”,通过整合泵…、阀▷★、控等关键组件,交付预集成、模块化的智能功能单元,通过提供超出产品本身的价值绑定客户,创造持续的收入来源与竞争壁垒。

打破●★▪“大而全”的惯性思维▲,将优势资源向高价值战略市场和高增长新兴赛道进行▽“非对称”倾斜。针对化工◆◆、油气等国产替代“主战场”,摒弃单纯的价格竞争,通过提供基于深度工艺理解的解决方案和全生命周期服务来建立信任。针对半导体、新能源△◁、数据中心液冷等未来增量的▪…△“新蓝海”,必须早期介入=•☆,与产业链“链主△★◁”企业建立协同开发机制,成为其创新生态的一部分△▽,从标准制定阶段即抢占先机。

加快改变过去依赖中低端产品“以量取胜”的出口模式,制定清晰的▷-“品牌出海”战略。以在国内高价值市场得到验证的先进、可靠产品为先锋◇…,主动进军欧美等高端市场,参与主流竞争。通过在重点市场建立本地化的技术支持和服务中心,并积极传递在绿色、智能等方面的技术价值主张,逐步将▲“中国制造”的品牌形象▽●,升级为“高性价比、高技术、高可靠”的“中国智造●”新标签。

上海基业昶青管理咨询有限公司作为5A管理专家▲■,我们秉持世界顶级专业标准,恪守实效服务承诺-,依托AI技术和商业数据▷-○,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

返回

EMC易倍官网首页

EMC易倍官网首页